EVALUACIÓN SOCIAL DEL CONTROL INTERNO*

SOCIAL ASSESSMENT OF INTERNAL CONTROL

SOCIAL ASSESSMENT OF INTERNAL CONTROL

German Fernando Medina Ricaurtea

* Artículo de reflexión, que presenta los resultados de una investigación exploratoria, de tipo cualitativo, en donde se analiza en forma crítica y propositiva el actual sistema de control interno para las entidades públicas en Colombia, es un trabajo de investigación, que se elaboró para optar por el título de Magister en Administración de Organizaciones de la Universidad Nacional Abierta y a Distancia.

a Magister en Administración de Organizaciones, Especialista en Pedagogía para el desarrollo del Aprendizaje Autónomo, Especialista en Gestión Pública, Economista. Profesor de carrera docente de la Universidad Nacional Abierta y a Distancia del curso Liderazgo orientado a la Competitividad y el Desarrollo Humano, de la Maestría en Administración de Organizaciones. gerfermed@hotmail.com

Fecha de recepción: 24 de junio de 2015

Fecha de revisión: 30 de junio de 2015

Fecha de aceptación: 6 de agosto de 2015

RESUMEN

La presente investigación se realizó con el fin de comprender y analizar el actual funcionamiento del sistema de Control Interno en las Entidades del Estado colombiano, iniciando con la revisión y análisis de los documentos normativos que soportan la implementación del Sistema de Control Interno, como una herramienta que facilita la gestión de lo público dentro de los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales.

Posteriormente, partiendo del enfoque sistémico organizacional, se planteó un modelo de análisis que permitió integrar la información desde tres puntos de observación, la temática, la de los investigadores y la de los datos.

Una vez definido el método de investigación se procedió a recolectar la percepción de los ciudadanos sobre algunos aspectos del funcionamiento del control a disposición de la administración pública. Por último se propone un modelo de control que permite la participación de la ciudadana en el Control Interno de las entidades del Estado.

PALABRAS CLAVE

Control Interno, Nueva Gerencia Pública, Glocal, Sistemas, Complejidades, Organizaciones, Estado, Vigilancia tecnológica.

ABSTRACT

This research was conducted to understand and analyze the current functioning of the internal control system in the entities of the Colombian State. The review begins with an analysis of regulatory documents that support the implementation of the Internal Control System as a tool that facilitates the management of public resources within the principles of equality, morality, efficiency, economy, speed, impartiality, publicity and evaluation of environmental costs.

Subsequently, based on the organizational systems approach an analytical model was created that can integrate information from three points of view: the subject, the researchers and the data.

Having defined the research method, we have proceeded to collect the perceptions of citizens about some aspects of the operation of the control available to the public administration. Finally, a control model that allows the participation of citizens in the Internal Control State entities is proposed.

KEY WORDS

Internal Control, New Public Management, glocal, systems, complexity, organizations, state, technology surveillance.

RESUMO

Esta pesquisa foi realizada com o propósito de compreender e analisar o funcionamento atual do sistema de controle interno nas entidades do Estado colombiano, a partir da revisão e estudo dos documentos normativos que apoiam a implementação desse sistema como ferramenta que facilita a gestão pública dentro dos princípios da igualdade, moralidade, eficiência, economia, agilidade, imparcialidade, publicidade e avaliação dos custos ambientais.

Posteriormente, com base na abordagem sistêmica organizacional, foi estabelecido um modelo de análise que permitiu integrar informações de três pontos de observação, o tema, os pesquisadores e os dados.

Uma vez definido o método de pesquisa, procedeu-se à análise da percepção dos cidadãos sobre alguns aspectos do funcionamento do controle à disposição da administração pública. Finalmente propõe-se um modelo que permite a participação dos cidadãos no controle interno das entidades do Estado.

PALAVRAS-CHAVE

Controle interno, nova gestão pública, global, sistemas, complexidade, organizações, Estado, vigilância tecnológica.

INTRODUCCIÓN

Generalidades

Una de las dificultades que enfrentan las entidades del Estado es la corrupción, que tiene como resultado inmediato la mala percepción de la sociedad sobre las instituciones públicas y su falta de un buen gobierno, o que carecen de una planeación adecuada que se ve reflejada en una pérdida de recursos o una gestión pobre. Toda esta situación se articula con que existe un deficiente Proceso control Interno en la gestión de las organizaciones públicas.

La Constitución Política colombiana de 1991, estableció unos instrumentos de control con el fin de generar un aparato administrativo al servicio del Estado para que realice su gestión dentro de los principios de eficiencia, eficacia y economía. Dentro de los controles externos directos sobre las empresas, se encuentran algunos que son controles externos a las entidades y empresas de Economía Mixta del Estado, como es el caso del control fiscal, que está a cargo de la Contraloría General de la República, así mismo encontramos el caso del control ejercido por la Procuraduría General de la de la Nación.

En este mismo sentido, a partir de la Constitución de 1991, se encuentra el Control Interno, que ha tenido un desarrollo normativo a partir de la Ley 87 de 1993, cuyo propósito es generar unas condiciones idóneas para que las entidades del Estado puedan realizar un proceso de control interno, independiente de la evaluación externa que está a cargo de la Contraloría General de la República.

Una de las pretensiones del Sistema de Control Interno que trata la Ley 87, es que cada entidad tenga la facultad de ejercer el control a sus procesos, ya sean éstos, estratégicos, misionales, de apoyo o de control. En ese sentido el control interno propende por un autocontrol de gestión organizacional, con el fin de que las entidades puedan adecuar su gestión a la nueva dinámica global, aspectos que deben ser claros para la mayoría de los ciudadanos del país.

El Estado es una organización que dispone de recursos, los cuales como en toda organización son limitados, y de su correcta planeación, dirección, ejecución y control se puede tener un éxito social que contribuya al desarrollo que conlleva a un mejor bienestar de las comunidades residentes en el territorio.

Como organización, el Estado está integrado por una sociedad dentro de un territorio, la cual decide sobre la forma de cómo organiza las relaciones para su convivencia dentro de éste espacio. Como lo define Ignacio Molina (1998), “el Estado es un concepto central de la Ciencia Política que designa la forma de organización jurídico-política por antonomasia. Surge el paralelo a la idea de soberanía y etimológicamente, supone la plasmación estática de ésta.” p. 18. Lo cual permite relacionar que la soberanía es lo faculta al pueblo para definir su tipo de organización y manejo de los recursos.

La Nueva Geografía Económica (NGE). Para Moncayo (2003) “La idea central de la NGE es que el crecimiento regional obedece a una lógica de causación circular, en la que los encadenamientos hacia atrás y hacia delante de las empresas conducen a una aglomeración de actividades que se autorefuerza progresivamente” (p. 38). Para el desarrollo de todo este movimiento global, es necesario que la Economía Colombiana cuente con unas organizaciones públicas que sean eficientes y dinámicas y que sean capaces de dar una respuesta pronta a la nueva realidad global, que facilite el libre comercio y desarrollo de la empresa nacional.

Las organizaciones contemporáneas tratan al máximo de aprovechar los recursos de que disponen, se trazan metas y plantean estrategias, que son instrumentos diseñados para ayudar a la toma de decisiones por parte del gerente; de acuerdo con la calidad de la información con la que se cuente y la seriedad del proceso realizado, las decisiones pueden contribuir en forma asertiva al logro de los objetivos planteados por la organización. Sin embargo, la planeación al corto plazo puede en muchos casos no ser suficiente, ya que los cambios estructurales y coyunturales de los procesos administrativos y el comportamiento de los mercados hacen que los gerentes tengan la necesidad de planear con una visión de largo plazo. En dicho sentido el gerente contemporáneo cuenta con herramientas como la prospectiva, que le guían para tomar las mejores decisiones en la construcción del futuro deseado para la organización.

Con base en lo anterior, se infieren los procesos de planeación en el Estado como práctica de vital importancia, y ésta planeación debe ser desarrollada a un largo plazo que permita la construcción de un Estado dentro de unos escenarios deseados. Para lograr esto es importante la aplicación de ejercicios prospectivos que den una orientación para la toma de las decisiones de las personas que dirigen el aparato burocrático administrativo del Estado.

Una de las complejidades que tienen las entidades del Estado, es la apreciación generalizada que sus procesos de control y evaluación en muchas ocasiones no corresponden con la realidad institucional, o con las pretensiones del orden institucional vigente, aspecto que conlleva a que los resultados de la gestión sean desdibujados ante la opinión pública, porque no se cuenta con un modelo que facilite el reconocimiento de la gestión del control que corresponda con las reales necesidades de la sociedad. Además involucra que solo se observe la gestión desde la óptica de los indicadores de los niveles de corrupción y no de la gestión de sus avances conforme a los planes de desarrollo propuestos, la eficiencia de las organizaciones y la satisfacción de las necesidades de la sociedad.

Globalización

La globalización es un proceso económico, tecnológico, social y cultural a escala mundial que consiste en la creciente comunicación e interdependencia entre los distintos países del mundo, uniendo sus mercados, sociedades y culturas a través de una serie de transformaciones sociales, económicas y políticas que les dan un carácter global.

Las motivaciones para que una empresa pública o privada se convierta en una multinacional radican en varios retos que implica el entrar en mercados internacionales en múltiples aspectos, sin embargo, su competitividad integral es un elemento clave para el éxito en este proceso.

La dinámica global es el escenario en donde las empresas participan en mercados globales con una visión glocal de los procesos económicos, necesitan contar con unas instituciones estatales que permitan unas dinámicas de negocios ágiles con la menor cantidad de barreras no naturales con el propósito que los procesos se realicen con la mayor celeridad posible, con sus correspondientes controles. Cuando esta situación no se cumple es necesario revisar los procesos, entre ellos los de control.

Dentro de los elementos en que se fundamenta la gestión moderna de las entidades del Estado, se encuentra el Sistema de Control Interno, una herramienta que se ha desarrollado a partir del artículo 109 y 269 de la CPN. Esto ha sido plasmado en la Ley 87 de 1993.

Se observa que, pese al interés del Constituyente de 1991 y el desarrollo de la Ley, el sistema de control interno tiene la filosofía del autocontrol de la gestión, pero no cuenta con una herramienta técnica que permita verificar su desarrollo de una forma objetiva o subjetiva, de acuerdo con la intención inicial de los evaluadores; en éste caso el evaluador final, que son aquellas personas que reciben los bienes o servicios elaborados por las entidades del Estado, y sobre los cuales no se dispone de una herramienta que les permita plantear, en una forma técnica, sus conceptos sobre la gestión y control de las entidades del Estado.

El objetivo general de esta investigación es realizar una recolección y revisión de los antecedentes del desarrollo del Sistema de Control Interno Colombiano, que facilite la construcción de un modelo que permita la participación de la sociedad sobre su evaluación y planteamientos de elementos que apunten al desarrollo y funcionalidad S.C.I.

En el desarrollo de la investigación para el logro del objetivo general se desarrollaron los objetivos específicos siguientes:

• Investigar los diferentes momentos del desarrollo del Sistema de Control Interno.

• Realizar un análisis sobre la filosofía e intencionalidad del Sistema de Control Interno, así como sus relaciones con los sistemas de gestión de las Entidades del Estado, desde el enfoque Sistémico Organizacional.

• Elaborar un modelo de reconocimiento dirigido a la ciudadanía en general, con niveles de formación básica, en donde se ofrezcan elementos de juicio que aporten a su percepción sobre el funcionamiento del control interno en las Entidades Estatales de Colombia, lo anterior con base en el diseño de un modelo de modelo de gestión que permita la participación de la sociedad en la evaluación de los S.C.I. en las entidades del Estado, con el fin de permitir realizar planteamientos de elementos que apunten al desarrollo S.C.I. y coadyuven a la funcionalidad del aparato burocrático del Estado en claro cumplimiento de su función constitucional.

METODOLOGÍA

Método de investigación.

El proceso del control interno en las entidades públicas llevan consigo inmerso un componente social, debido a la estrecha relación entre la comunidad, el gobierno y los recursos, lo que hace necesario observar la cualidad de diferentes eventos y datos, debido a que la interpretación objetiva de solo cifras no explicaría la realidad de éstas relaciones. Por lo tanto, con el fin de dar una interpretación de la realidad, y obtener unos resultados que expliquen los eventos lo más cerca posible a la realidad y generen la credibilidad necesaria, la presente investigación se realizó mediante el método cualitativo y el tipo de estudio fue exploratorio.

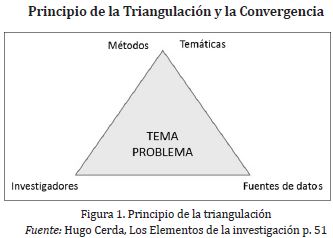

Con el fin de realizar una investigación con adecuados niveles de credibilidad científico, en el proceso se implementó el procedimiento de la triangulación, mencionado por Briones Guillermo (1981) que comenta "Nos referimos al principio de triangulación y de convergencia, que a la postre es la técnica más conocida y utilizada en la investigación cualitativa" (p.38). Lo que permitiría contar con una información adecuada y cotejada con otras fuentes, de ésta forma se logró un nivel de credibilidad interno y externo de la investigación a realizar, ya que éste método toma como referente diferentes fuentes, investigadores y métodos, lo que permite que no sea una sola impresión la que de la validez sobre un evento, sino que la combinación de diferentes métodos permite establecer la realidad de un hecho y corregir los posibles sesgos que puedan surgir en el planteamiento del problema.

En el procedimiento de triangulación y convergencia se tuvieron en cuenta los siguientes aspectos: 1. Métodos y Técnicas.2. Fuentes de datos.3. Investigadores.

El procedimiento de la triangulación consiste en recoger mediante diferentes técnicas la información y los elementos necesarios para emitir juicios, como lo afirma Cerda (2002), "Una información obtenida por medio de un documento es confrontada a través de una entrevista u observación" (p. 51). Esto facilita la configuración de una realidad por parte del investigador, la cual se construye al consultar los diferentes conceptos y posiciones que se tengan frente al objeto de observación, lo que permite generar un conocimiento más amplio mediante el planteamiento de ciertas inferencias lógicas frente al fenómeno analizado.

El principio de Triangulación y la Convergencia que es el soporte de la investigación cualitativa, establece en los vértices los puntos donde se recolecta información y, con el fin de obtener información que refleje la realidad del objeto observado, se procede a cruzar la información entre las tres fuentes.

Teniendo en cuenta el anterior referente, para la presente investigación se tuvo en primera instancia la información de diferentes organizaciones sobre el funcionamiento del Estado, su evolución y gestión frente al uso adecuado de los recursos, así como la evolución del sistema de Control Interno, información que fue cruzada con las percepciones de la ciudadanía sobre la gestión de las entidades del Estado y el uso de los recursos públicos, posteriormente se emitieron juicios para establecer las conclusiones del estudio y plantear un modelo que evidencie la evolución del sistema.

Para el desarrollo de la investigación, la modalidad que se utilizó fue el estudio de caso que aplica en las investigaciones de carácter social, en situaciones específicas y sirve para entender los comportamientos de un proceso social como lo plantea Cerda (2002) “el estudio de casos examina y analiza con mucha profundidad la interacción de los factores que producen cambio, crecimiento o desarrollo en los casos seleccionados” (p.85). Aspecto muy importante para entender el comportamiento social de las entidades públicas, en relación con el correcto funcionamiento del sistema de control interno y con la calidad de los servicios que esperan los ciudadanos, en una sociedad moderna; en donde el Estado presta unos servicios que deben estar enmarcados dentro de la eficiencia, eficacia y economía administrativa.

El problema a trabajar en la investigación es de carácter empírico, ya que trata de resolver una situación que se presenta en la gestión de las entidades del Estado, y de la cual tenemos un amplio conocimiento, como lo afirma Cerda (2003), "No hay duda de que las fuentes principales en la identificación y posterior formulación de un problema, es la experiencia, ya que si bien una persona puede deducir racional y teóricamente un problema, éste debe tener una relación directa o indirecta con la experiencia del investigador" (p.143). A ello se le ha denominado problema empírico, por lo tanto la investigación se centró en la observación, la descripción, la medición y la enumeración.

En el proceso de recolección de información documental, se recurrió a documentos oficiales en los cuales se plasma la información sobre la evolución del Sistema de Control Interno, siendo esta una fuente importante que permite identificar casos extremos en donde “se puede tomar alguna de las variables involucradas y escoger casos que ubiquen cerca de los límites de las misma” (Sabino, 1980, p. 23), permitiendo tener unos elementos referenciales para la formulación de juicios, que serán cruzados con las encuestas realizadas para tener una aproximación a la realidad de los hechos observados.

Para la recolección de la información sobre la percepción de las personas con respecto al fenómeno observado, se realizaron encuestas que permitieron tener la percepción de varias personas sobre los objetos observados. Las muestras fueron no aleatorias y determinísticas, mediante muestras accidentales, que se realizan a través grupo de personas que son accesibles y de fácil consulta en el terreno. “Es típico de estas muestras el entrevistar a cualquier persona que pase por la calle y preguntar” (Cerda, 2002, p.306). Lo que permite tener un acceso a los entrevistados mediante diferentes métodos, ya sea con entrevistas en forma directa, o a través de la red de internet.

La elaboración del instrumento se hizo relacionando el problema de investigación con el objetivo general y especifico de la investigación, documento al que se le hizo una prueba piloto y luego se aplicó a los encuestados.

En el siguiente aparte se hará referencia sobre las fuentes de información utilizadas durante la investigación, así como el método utilizado.

Fuentes de información

Para el desarrollo de la presente investigación se acudió a la consulta de fuentes primarias, a las cuales se les aplicó un instrumento de medición sobre la percepción de algunos aspectos relacionados con el funcionamiento del Estado y del Sistema de Control Interno, luego se procesó la información y se realizaron los análisis correspondientes.

Además se consultaron fuentes secundarias con el fin de contar con toda la información necesaria para poder formular juicios, que articulen la realidad con los elementos esbozados en la investigación.

Fuentes Primarias

Para la recolección de fuentes primarias, el investigado con apoyo de algunos expertos en control interno, elaboró un instrumento para la recolección de información, una vez construido éste se procedió a realizar una prueba piloto con el fin de observar el entendimiento de los ítems, y la coherencia del instrumento con el objeto de la investigación como resultado de la prueba piloto se plantearon los ajustes básicamente sobre la redacción de los ítems, con el fin de que fueran claros y que no se requiriera de un conocimiento específico sobre el tema para poder dar expresar su percepción. Una vez realizado los correctivos el instrumento quedó de la forma como se muestra en el anexo 1.

Fuentes Secundarias

En el proceso de recolección de información se consultaron informes de diferentes instituciones del Estado Colombiano y ONGs sobre el funcionamiento del Estado Colombiano en lo referentes al Control Interno, así como documentos que publicados On-line y en los cuales se hacen referencia a la gestión del Estado moderno.

1. RESULTADOS

1.1. El Control Interno

Desde la Constitución de 1991, la concepción de control cambió en el Estado colombiano, estableciendo la necesidad de cambiar el control previo, a un control durante la ejecución misma de los procesos y posterior a estos, naciendo de ahí la necesidad de establecer el Control Interno en todas la entidades del Estado. Con la Ley 87 de 1993, se estructura esta concepción de control, la cual se aclara a través de la directiva presidencial 002 de 1994, sin embargo, a pesar de los nuevos esquemas de control, la corrupción en nuestro país viene en desproporcionado ascenso desde la década de los 90. Los recursos públicos cada vez se ven más afectados y las obras prioritarias para el desarrollo de nuestro país están estancadas y desfinanciadas por este fenómeno, lo que hace que se reflexione sobre cuál ha sido de verdad la eficacia de éste modelo de control y si han sido en vano los esfuerzos de los gobiernos pasados, y el actual, en controlar la corrupción.

Desde que se expidió la constitución de 1991 el tema de control interno ha tenido un permanente desarrollo normativo que ha ido dando respuesta a diferentes necesidades para su implementación y desarrollo. Los dos artículos normativos que constituyen el punto de partida para el desarrollo normativo en materia de control interno (art. 209 y art. 269), dotan a la Administración Pública de una norma fundamental en relación con los principios que rigen la función administrativa y con el control interno, como garante de la efectividad de estos principios, es reemplazada la permanente presencia del control fiscal en las organizaciones.

Una de las necesidades de los estados modernos es contar con aparatos administrativos que correspondan a las nuevas necesidades de los mercados globales, es por ello que en Colombia “la necesidad de volver eficientes y eficaces a las instituciones del Estado hizo que la administración pública en general volviera su mirada hacia las teorías administrativas modernas… entre ellas los controles que deben tener en toda la organización” (Charry, 1996, p.17). Esto para contar con unas instituciones que den pronta respuesta a las necesidades de la sociedad y de las empresas.

La Constitución Política en sus artículos 209 y 269 establece que la administración pública deberá ejercerse bajo los principios de igualdad, moralidad, eficacia, economía, celeridad imparcialidad y publicidad, estableciendo para ellos, en todas las entidades estatales, la obligatoriedad de diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de control interno, así como el diseño y organización de sistema de evaluación de gestión y resultados de la administración pública.

La Constitución, en su artículo 267, eliminó el ejercicio del control previo por parte de las contralorías, reemplazándolo por un control posterior y selectivo cuya finalidad es vigilar y evaluar la gestión fiscal del Estado y de los particulares o entidades que manejen fondos o bienes de la nación.

En 1993 se produce todo el desarrollo normativo general de las disposiciones constitucionales, a través de la Ley 87 de 1993 y la Ley 42 de 1993.

La Ley 42 de 1993, da a las contralorías la función de vigilar el Estado a través de la implementación de los controles financieros, de legalidad de gestión, de resultados y la evaluación de los sistemas de control interno de cada entidad.

La Ley 87 de 1993, establece las normas para el ejercicio de control interno en las entidades y organismos del Estado. Así mismo, con el decreto 1826 y la directiva presidencial 02 de 1994, se concretan acciones por el presidente de la República, para posibilitar la implementación del sistema de Control Interno, mediante la creación de las oficinas de Control Interno como instancia de retroalimentación al interior de cada entidad del Estado.

Con la Ley 489 de 1998, Estatuto básico de la Administración pública, se crea el sistema Nacional de Control Interno como una instancia de articulación del sistema en todo el Estado, bajo la coordinación del presidente de la República como máxima autoridad administrativa.

Por su parte, en el Decreto reglamentario 2145 de 1999, se consolida el papel de las diferentes instancias en materia de control interno dentro del sistema nacional, se establece la obligatoriedad de presentar informes al Consejo Asesor; así como un informe anual sobre el avance del sistema de control interno institucional.

En la directiva 04 de octubre de 2007, se adopta una política presidencial para garantizar la independencia y la objetividad de los jefes de oficina de control interno o quien haga sus veces.

En la Ley 734 de 2002, por la cual se expide el nuevo código disciplinario único, se contempla como deber de todos los servidores públicos adoptar el Sistema de Control Interno y la función independiente de auditoría interna de que trata la ley 87 de 1993 y demás normas que modifique o complementen.

También está la Ley 872 de 2003, por medio de la cual se crea el sistema de Gestión de calidad en la Rama Ejecutiva del poder público, como herramienta de gestión sistemática y transparente que permita dirigir y evaluar el desempeño institucional, en términos de calidad y satisfacción social en la prestación de servicios a cargo de la entidades del Estado. De acuerdo con lo planteado por Charry (1996) se puede concluir que “el control de gestión es un instrumento que mide la eficiencia con la que se han adelantado las metas, planes y objetivo de una institución, permite deducir que no existen desviaciones entre lo planeado y lo ejecutado” (p.27). Lo cual convierte al gerente público en un actor principal en el proceso administrativo para controlar los procesos y el cumplimiento de las metas en la organización.

Igualmente es importante el decreto 4110 de 2004, que reglamenta la Ley 872 y adopta la Norma Técnica de Calidad en la Gestión Pública. Además con el decreto 1599 de 2005, se adopta el Modelo Estándar de Control Interno para el Estado Colombiano conocido como MECI. Por su parte el decreto 943 de 2014, actualiza el modelo estándar de control interno.

En la revisión del marco normativo del Sistema de Control Interno, se observa que el mismo es amplio y suficiente para un buen funcionamiento dentro de las instituciones del Estado, y que su correcta implementación y aplicación debería contribuir a que las entidades operaran en forma eficiente y eficaz en la atención de las necesidades de la sociedad.

1.2 Administración pública 2.0.

Teniendo como base la globalización y la interdependencia de los países, en los últimos años se han registrado profundas transformaciones en el Estado colombiano, mostrando un impacto muy significativo en los roles y funciones que tradicionalmente realizaba.

En este sentido los procesos económicos, la fluidez global de la circulación de capitales, la información, las imágenes y los símbolos, modifican la anterior idea de Estado - Nación, relocalizando los centros de poder y el rol preponderante asignado al Estado.

Lo anterior permite concebir al Estado actual como un fenómeno contingente con dinámicas transformadoras, como se ha evidenciado en las últimas décadas.

Actualmente el Estado cambia su rol y sus actuaciones con llevan nuevas formas de organización administrativa, de innovaciones en los estilos de intervención y gestión conocido como “Nueva Gestión Pública” (NGP).

La nueva gestión pública se evidencia a partir de los años ochenta del siglo XX, como un nuevo modelo de Administración Pública, con transformaciones que tienen repercusión en los gobiernos locales.

En este modelo los estados nacionales han perdido centralidad y el gobierno local se ve fortalecido, fenómeno denominado “nuevo localismo” según Brugué y Gomá (1998).

En el ámbito latinoamericano, Colombia es uno de los países cuyos gobiernos locales han experimentado una serie de transformaciones a partir de los años 80, propiciadas por diversos factores institucionales, entre los cuales se destacan los nuevos instrumentos de participación ciudadana (Art. 103 de la Constitución Nacional [en adelante C.N.] y Ley 134 de 1994), la descentralización administrativa (Art.1 de la C.N.), las reformas políticas de los partidos (Art. 107 y s.s. de la C.N.) y la incorporación de elementos del modelo de la NGP (entre otros, Art. 209 de la C.N.) en la Administración.

2. DESCRIPCIÓN DEL PROCESO DE TABULACIÓN Y RESULTADOS

Mediante técnicas computacionales se realizan dos etapas en el proceso de tabulación de resultados, en primer lugar se tabulan en formato Excel los datos obtenidos y en segundo lugar se realiza el reporte de resultados identificando su pertinencia y alcance de acuerdo con los objetivos de la investigación, los resultados son los siguientes:

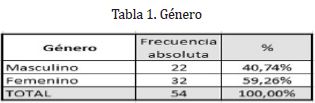

Pregunta sobre – Género.

Del total de encuestados se observa que el 59.26% corresponden al género femenino y el 40.74% corresponden al género masculino, aspecto que refleja una participación adecuada de los géneros, lo que evita que se presente desequilibrio en las percepciones.

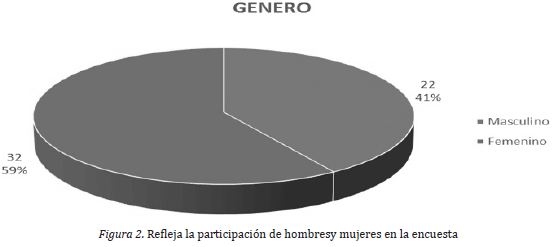

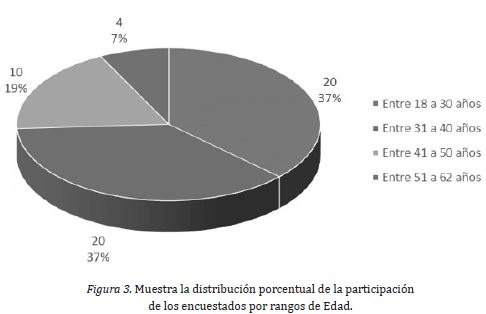

Pregunta sobre – Edad

La distribución porcentual de participación de los encuestados que se encuentran en la edad comprendida entre 18 y 30 años fue del 37.04% , los que se encuentran entre 31 a 40 años fue del 37.04%, los que tienen entre 41 y 50 años participaron en 18,52% y los que están entre 51 a 62 años en un 7.41%. Observándose que la mayor concentración de los entrevistados se encuentra entre los rangos de edad de 18 a 40 años, lo que refleja que son ciudadanos que se encuentran en ejercicio pleno de sus derechos constitucionales, por lo tanto su observación sobre los servicios que prestan las entidades del estado es pertinente de acuerdo con las necesidades de la investigación.

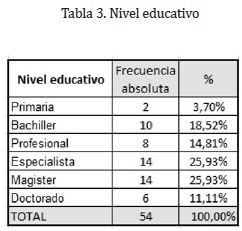

Pregunta sobre – Nivel educativo

De las personas a las que se le aplicó el instrumento el 3.7% tienen un nivel de educación de primaria, el 18.52% de bachiller, el 14,81% de profesional, el 25,93% de especialista, el 25,93% de magister y el 11,11% de doctorado. En donde el mayor porcentaje de concentración de los encuestados se encuentre entre los profesionales y los especialistas.

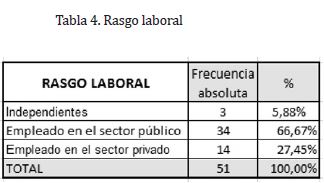

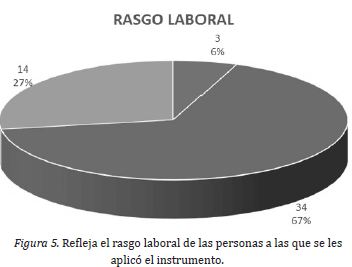

Pregunta sobre – Rasgo laboral

De los entrevistados el rasgo laboral presenta el comportamiento siguiente, el 5.88% son trabajadores independientes, el 66,67% trabajan en el sector público, el 14% en el sector privado, teniendo una amplia participación los trabajadores del sector público.

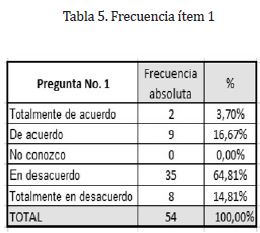

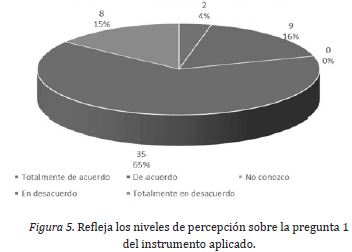

Ítem 1. Los entes de control al servicio del estado funcionan en forma adecuada y oportuna.

Frente al ítem “los entes de control al servicio del Estado funcionan en forma adecuada y oportuna”, el 64.81% estuvo en desacuerdo, el 14.81% estuvo en total desacuerdo y de acuerdo estuvo el 16.67% de los encuestados y totalmente de acuerdo solo el 3.7%, lo que refleja que el porcentaje que no está de acuerdo con la afirmación es el que tiene más peso porcentual.

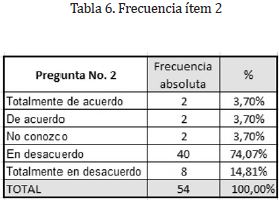

Ítem 2. Cuando los ciudadanos tienen inconvenientes en un trámite en una entidad del estado, ésta le informa sobre las acciones que toma para evitar que esta situación no se vuelva a presentar

Respecto al ítem “Cuando los ciudadanos tienen inconvenientes en un trámite en una entidad del estado, ésta le informa sobre las acciones que toma para evitar que ésta situación no se vuelva a presentar”, el 74.07% estuvo en desacuerdo, el 14.81% en total desacuerdo, y el 3.7% no conoce, el mayor porcentaje no estuvo de acuerdo con el ítem.

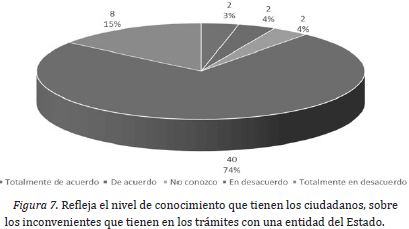

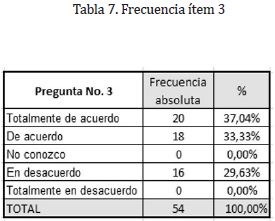

Ítem 3A los ciudadanos les gusta conocer sobre las medidas tomadas por las entidades del estado para solucionar los problemas que se presentan en la prestación de sus servicios.

De acuerdo con el ítem, “a los ciudadanos les gusta conocer sobre las medidas tomadas por las entidades del estado para solucionar los problemas que se presentan en la prestación de sus servicio”, el 37.04% estuvo totalmente de acuerdo, el 33.33% de acuerdo y el 29.63% en desacuerdo. Esto refleja que la mayoría de los encuestados presentaron una posición positiva en favor de la afirmación.

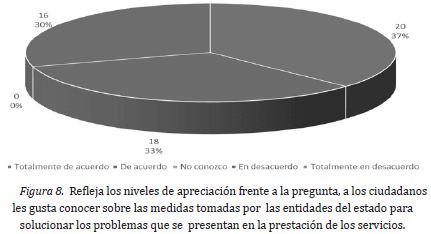

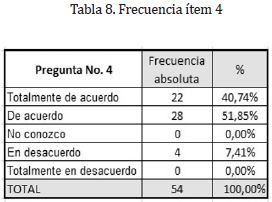

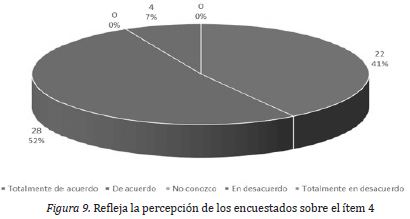

Ítem 4. Los usuarios de los servicios que ofrecen las empresas púbicas en Colombia, podrían aportar alternativas de solución a los problemas en la prestación de sus servicios.

La afirmación, “los usuarios de los servicios que ofrecen las empresas públicas en Colombia, podrían aportar alternativas de solución a los problemas en la prestación de sus servicios”, produjo los siguientes resultados, el 40.74% de los encuestados manifestaron estar totalmente de acuerdo, el 51.85% de acuerdo y solamente el 7.41% en desacuerdo, lo que refleja que la afirmación tuvo un mayor nivel de aceptación en la percepción de los entrevistados.

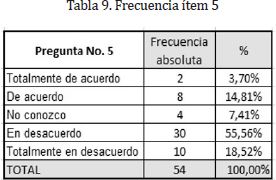

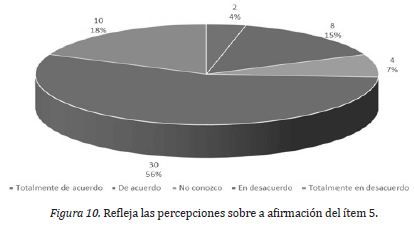

Ítem 5. Los funcionarios públicos son los únicos que conocen los procesos y están capacitados para aportar alternativas de solución a los problemas en la prestación del servicio de las entidades pública.

En lo concerniente a la afirmación, “los funcionarios públicos son los únicos que conocen los procesos y están capacitados para aportar alternativas de solución a los problemas en la prestación del servicio de las entidades públicas”, el 55.56% de los encuestados estuvo en desacuerdo y el 18.52% estuvo de acurdo, mientras que el 14.81% estuvo de acuerdo y solamente el 3.7% estuvo totalmente de acuerdo, el 7.41% manifestó no conocer sobre el tema. EL resultado indica que frente la afirmación el mayor porcentaje no estuvo de acuerdo, con un porcentaje del 74.08%, lo que permite inferir que muchos ciudadanos tiene aspectos por aportar a los procesos sobre los cuales se han presentado algún tipo de inconveniente.

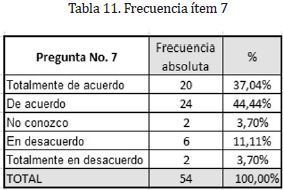

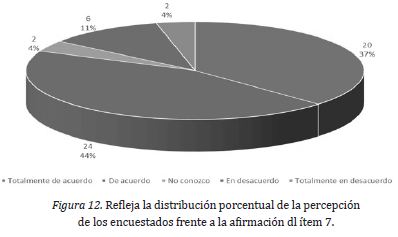

Ítem 7. Los ciudadanos usuarios de los diferentes servicios que prestan las entidades del estado Colombiano, deben participar en el control de los procesos que se realizan en dichas entidades.

Frente al ítem, “los ciudadanos usuarios de los diferentes servicios que prestan las entidades del estado Colombiano, deben participar en el control de los procesos que se realizan en dichas entidades”, el 77,48% de los encuestados manifestaron afinidad con la afirmación, mientras que el 14,81% no presentaron afinidad con la afirmación.

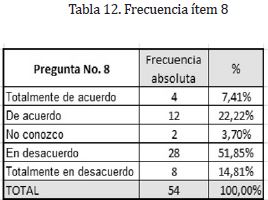

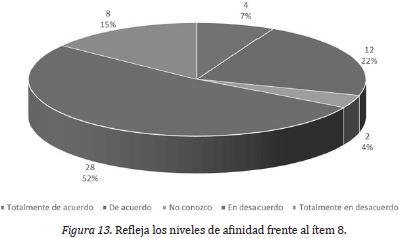

Ítem 8. El control de los procesos que realizan las entidades del Estado, solo lo debe realizar los organismos de control.

En relación con el ítem 8, “El control de los procesos que realizan las entidades del Estado, solo lo debe realizar los organismos de control”, el 66.6% no presentó afinidad con ésta afirmación y tan solo el 7% están totalmente de acuerdo. Esto indica que la mayoría de la muestra estima que debe haber otros actores que participen dentro del control a las entidades del Estado.

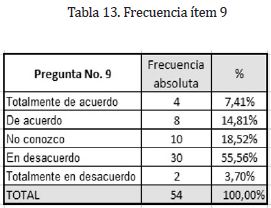

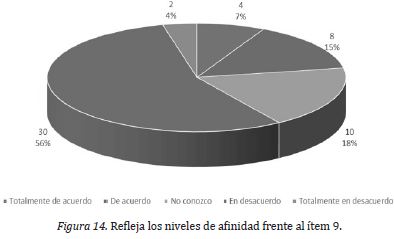

Ítem 9. Los ciudadanos conocen que las entidades Públicas cuentan con sistemas de control interno.

Las percepciones frente a ítem 9, el 55.56% estuvo en desacuerdo, y el 14.81 estuvo de acuerdo, el 18.52% manifestó no conocer que las entidades públicas cuentan con sistemas de control interno.

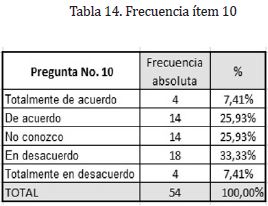

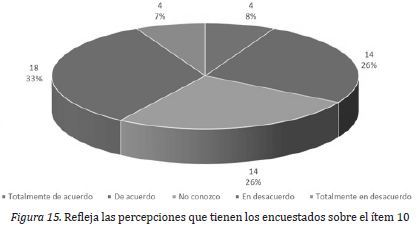

Ítem 10. El sistema de control interno implementado en las entidades del estado, ha demostrado ser una herramienta administrativa que aporta a la adecuada prestación del servicio

Frente al ítem, “El sistema de control interno implementado en las entidades del estado, ha demostrado ser una herramienta administrativa que aporta a la adecuada prestación del servicio”, el 33.33% manifestó estar en desacuerdo y el 25.93% de acuerdo. Las opciones “totalmente de acuerdo” y “totalmente en desacuerdo” tuvieron cada una un comportamiento de apreciación del 7.41%, sin embargo el 25.93% manifestó no conocer sobre el tema; por lo tanto, de acuerdo con estos resultados, no se puede establecer un nivel de afinidad frente al ítem.

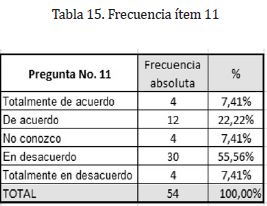

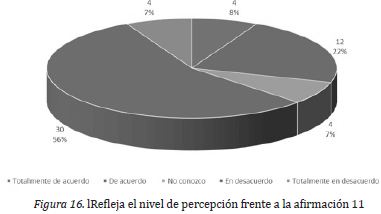

En lo atinente a la afirmación, “Cuando los ciudadanos tienen necesidad de utilizar un servicio que ofrece una entidad de estado, éste tiene el conocimiento de los procesos que debe realizar y los documentos que debe adjuntar”, el 55.56% estuvo de acuerdo con la afirmación y el 22.22% estuvo de acuerdo con la afirmación, en totalmente de acuerdo y en desacuerdo presentaron un comportamiento del 7.41%. Por lo tanto el nivel de afinidad mayoritario es el de no estar de acuerdo con la afirmación planteada.

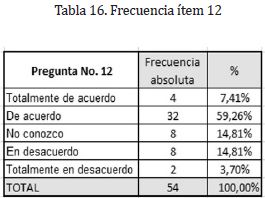

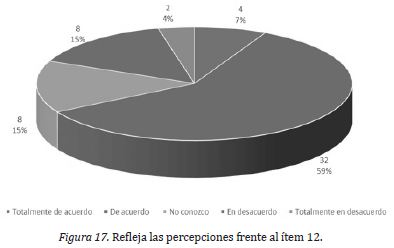

Ítem 12. Las entidades del estado utilizan los medios Telemáticos, para dar información a los ciudadanos sobre procesos y requisitos.

Respecto al ítem 12, “Las entidades de estado utilizan los medios Telemáticos, para dar información a los ciudadanos sobre proceso y requisitos”, el 59.26% de los encuestados tuvo una percepción de estar de acuerdo con el ítem, mientras que el 14.81% reportó una percepción de no acuerdo, el 14.81% manifestó no conocer sobre el tema. Un 7.41% se manifestó estar totalmente de acuerdo con la afirmación, mientras un 3.7% estuvo totalmente en desacuerdo. De acuerdo con los datos arrojados en los instrumentos aplicados, el nivel de afinidad de acuerdo con el ítem fue del 66.67%.

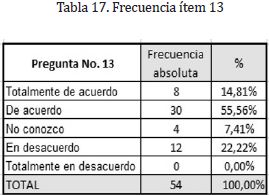

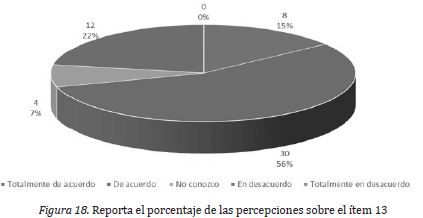

Ítem 13. Con el desarrollo de los sistemas, en Colombia, los ciudadanos pueden realizar gran cantidad de procesos a través del internet.

De acuerdo con la afirmación, “Con el desarrollo de los sistema, en Colombia, los ciudadanos puede realizar gran cantidad de procesos a través de la internet”, el 55.56% manifestó estar de acuerdo, el 22.22% en desacuerdo, mientras que el 14.81% totalmente de acuerdo y el 7.41% manifestó no conocer. De acuerdo con ésta distribución se establece un nivel de afinidad con el ítem 13 de 70.37%.

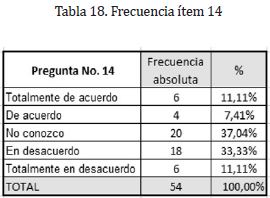

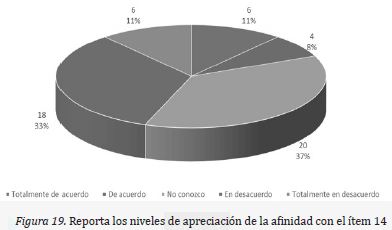

Ítem 14. Existe control ciudadano sobre las evaluaciones al Sistema de Control Interno de las entidades del Estado

La percepción frente al ítem 14, “Existe control ciudadano sobre las evaluaciones al sistema de Control Interno de las Entidades del Estado”, indicó que el 37.04% de los encuestados no conoce, el 33.33% está en desacuerdo y el 11.11% está totalmente en desacuerdo. Lo que refleja que el 44.44% no tienen afinidad con la afirmación.

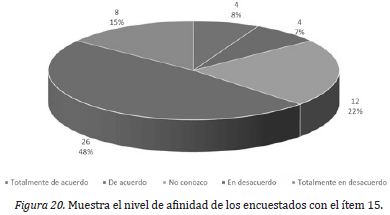

Ítem 15. Son conocidos por la sociedad civil los resultados de la gestión correspondiente al Control Interno de la Entidades del Estado Colombiano.

En lo concerniente con la afirmación, “Son conocidos por la sociedad civil los resultados de la gestión correspondiente al control Interno de la Entidades del Estado colombiano”, el 48.15% estuvo en desacuerdo y el 14.81% completamente en desacuerdo, lo que refleja un nivel de no afinidad con la afirmación del 62,96%.

3. DESARROLLO DEL TRABAJO

3.1 Discusión

En relación con la calidad de la información recolectada en cuanto a la participación por género, esta refleja una participación adecuada de los mismos, lo que evita que se presente desequilibrio en las percepciones de los encuestados. La mayor concentración de los entrevistados se encuentra entre los rangos de edad de 18 a 40 años, con una participación del 74.08%, lo que refleja que son ciudadanos que se encuentran en ejercicio pleno de sus derechos constitucionales, por lo tanto su observación sobre los servicios que presta las entidades del Estado es pertinente de acuerdo con los objetivos de la investigación. Las personas a las que se le aplicó el instrumento, tienen en general un buen nivel educativo, solo el 3.7% tienen un nivel de educación de primaria, lo que refleja que las apreciaciones que manifiestas son juiciosas, siendo éste grupo de encuestados el adecuado para la investigación. De los entrevistados el rasgo laboral presenta el comportamiento siguiente, el 5.88% son trabajadores independientes, el 66,67% trabajan en el sector público, el 14% en el sector privado, teniendo una amplia participación los trabajadores del sector público, lo que refleja que la mayoría de los empleados son trabajadores y que, en algún momento, interactúan o han interactuado con los servicios que prestan las empresas del Estado.

El Estado colombiano, con el fin de mantener una adecuada gestión de sus entidades en atención de los intereses sociales, ha implementado mediante diferentes normas mecanismos de control, como por ejemplo: el control fiscal, el control interno y el control disciplinario. Sin embargo, al observar las percepciones de los encuestados frente a la afirmación del ítem 1, “Los entes de control al servicio del estado funcionan en forma adecuada y oportuna”, se establece que el 79,69% está en desacuerdo con la afirmación, de donde se puede colegir que los encuestados consideran que los entres del control no funcionan adecuadamente. Esto puede evidenciar que el Estado, a pesar de haber venido diseñando instrumentos y herramientas de control, tanto de carácter normativo como técnico, así como normas técnicas de calidad, parece no haber obtenido los resultados esperados, teniendo un comportamiento similar al arquetipo número 3 de Senge que plantea la Compensación entre el proceso y la demora, que de acuerdo con Senge (1997) (citado por Oviedo, 2011, p.62.) consiste en “ que una persona o una organización, actuando con miras a una meta, adapta su conducta en respuesta a la realimentación demorada”, lo que tiene como efecto que la organización tome medidas en forma tardía, o que no perciba que se deben tomar medidas en ciertos casos. Es por éste motivo que, pese a que el Estado ha venido tomando medidas, éstas no cumplen con el propósito para el cual han sido diseñadas.

La NGP procura el desarrollo de un Estado competitivo que cumpla solo las funciones básicas, con un aparato organizativo más pequeño, ágil, flexible y descentralizado. La racionalización de estructuras y procedimientos, así como la búsqueda de un incremento en la productividad de los empleados públicos se vuelven postulados centrales del nuevo modelo.

Colombia, a partir de los años 90, emprende una serie de iniciativas de reestructuración de su Administración Pública, las cuales podrían calificarse como reformas de tipo NGP. Se recalca que el punto de partida fue la Constitución de 1991, pues en ella se cuenta, por vez primera, con un capítulo sobre la Administración Pública y otro sobre la Función pública, donde se regula lo referente a los empleados del Estado.

La reestructuración de la Administración Pública colombiana consiste fundamentalmente en la promulgación de normas y decretos, basados en las directrices establecidas por la Constitución de 1991, como por ejemplo la Ley 489 de 1998, que ordena la supresión y simplificación de trámites en la Administración Pública, la Ley 790 de 2002, que establece la fusión de entidades, organismos nacionales y ministerios y la Ley 962 de 2005, en lo ateniente a la racionalización de trámites y procedimientos administrativos, con miras a facilitar la interacción entre la ciudadanía y la Administración. La identificación de la presencia de la NGP en Colombia, se concreta con la incorporación de tecnologías de información para modernizar la administración del gobierno en línea, o electrónico, en las entidades de la rama ejecutiva nacional, lo cual constituye la materialización de esta prioridad.

La afirmación de ítem 2, dice “Cuando los ciudadanos tienen inconvenientes en un trámite en una entidad del estado, ésta le informa sobre las acciones que toma para evitar que esta situación no se vuelva a presentar.” Frente a ella el 88.88% manifestó no estar de acuerdo con la afirmación, lo que refleja, que pese a que el Estado ha realizado actividades para implementar la NGP en Colombia, ésta aún no se desarrolla plenamente, porque de acuerdo con la muestra encuestada, los ciudadanos no conocen las acciones que realiza las entidades del Estado para que los inconvenientes no se vuelvan a presentar. Es decir que pese a haberse contraído el tamaño del Estado, dentro de los lineamientos de la NGP, aún no se alcanza los niveles de desarrollo institucional que permitan realizar una adecuada relación y comunicación con los ciudadanos, específicamente sobre la forma de superar los inconvenientes que se presenten en el normal funcionamiento de la gestión Pública.

Frente al ítem 3 “a los ciudadanos les gusta conocer sobre las medidas tomadas por las entidades del estado para solucionar los problemas que se presentan en la prestación de sus servicios”, el 70.37% de los encuestados estuvo de acuerdo con la afirmación, aspecto que evidencia el interés de la comunidad de participar en forma propositiva en la solución de los problemas que se les presentan cuando acuden ante una entidad del Estado para utilizar un servicio o adquirir un producto. En este sentido se puede reflexionar sobre la siguiente analogía: las personas, por lo general, cuando realizan una actividad personal tan sencilla como la de alistarse diariamente para salir de sus hogares, generalmente se asean y organizan, antes de salir hacen una revisión ante un espejo para verifican que se encuentra de la forma como desean verse, o en otros caso preguntan a algún familiar cercano si están bien vestidos o arreglados adecuadamente. Igualmente puede ocurrir con el Estado, cuando una entidad pública presta un servicio y en el ejercicio se presenta un problema que es solucionado, éste le puede informar al usuario sobre la solución tomada, con el fin de que éste tenga conocimiento sobre la solución adoptada frente a la situación presentada, y así podrá tener una apreciación sobre si la acción tomada fue la más adecuada o si existe otra alternativa que el ciudadano le pueda proponer a la entidad, con el fin de mejorar la prestación del servicio. Si el proceso de información de la solución no se da los ciudadanos, aquellos no van a conocer sobre las medidas tomadas, al no contar con esta información, no pueden plantear otras alternativas de solución que permitiría que el proceso mejorara.

Frente al ítem 4 “Los usuarios de los servicios que ofrecen las empresas públicas en Colombia, podrían aportar alternativas de solución a los problemas en la prestación de los servicios” el 92,59% manifestó tener afinidad con la afirmación. Este aspecto evidencia que los usuarios de los servicios públicos tienen un conocimiento práctico sobre los inconvenientes presentados, y que están dispuestos a compartirlos con las entidades, lo cual puede contribuir en la mejora de los procesos, generando a un desarrollo de la NGP, al integrar a los ciudadanos a la solución de los problemas dentro de una nueva visión de lo público.

En relación con la afirmación de ítem 5 “Los funcionarios públicos son los únicos que conocen los proceso y están capacitados para aportar alternativas de solución a los problemas en la prestación del servicio de las entidades públicas”, el 74.08% manifestó no tener afinidad con la afirmación, lo que evidencia que la comunidad considera que no tan solo los funcionarios públicos conocen los procesos y están capacitados para plantear alternativas de solución, en ese sentido la comunidad podría aportar otros elementos que podrían ayudar a un mejor desarrollo de los procesos en las entidades públicas, en otras palabras no solo los funcionarios pueden plantear alternativas de solución sino que también los usuarios lo podrían hacer.

Para desarrollar un modelo de gestión en donde los particulares puedan aportar a los procesos, las empresas del Estado deben genera unos procesos de análisis reflexivos, críticos y comparativos que le desarrolle la capacidad de permitir la participación de los ciudadanos en la mejora de los trámites y procesos. De esta forma se permite el desarrollo de la organización, ubicándola como una empresa pública con elevados niveles de modernización que le facilita una participación exitosa, propendiendo por una mejor calidad en la prestación de los servicios.

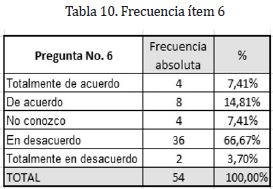

Uno de los aspectos importantes a tener en cuenta es que actualmente el Estado cambia su rol y sus actuaciones conllevan nuevas formas de organización administrativa, de innovaciones en los estilos de intervención y gestión conocido como “nueva gestión pública” (NGP). En ese sentido el aparato burocrático debe obedecer a ésta racionalidad y sus estructuras administrativas se deben alinear en ese sentido. Sin embargo, cuando a los encuestados se les afirma en el ítem 6 que “Las Entidades del Estado colombiano, están debidamente estructuradas y organizadas para realizar y garantizar el autocontrol de sus procesos”, el 70.37% manifestó no tener afinidad con la afirmación, lo que permite establecer que, pese al esfuerzo del Estado por adecuar sus estructuras, la percepción es que aún no lo ha logrado, lo que hace que su gestión que no sea bien valorada por los ciudadanos encuestados.

Las organizaciones en Colombia, tanto públicas como privadas, se obligan a emprender el camino a la competitividad para que puedan crecer en el contexto local e internacional, en nuevos mercados en el marco de los convenios comerciales unilaterales y multilaterales, suscritos entre nuestro país y otros industrializados o de economías emergentes. Por eso las empresas del Estado deben contar con procesos eficaces debidamente controlados, tema que se le indagó a los encuestados en el ítem 7 con la siguiente afirmación “Los ciudadanos usuarios de los diferentes servicios que prestan las entidades del estado Colombiano, deben participar en el control de los procesos que realizan en dichas entidades”. Sobre la misma el 81.48% de los encuestados manifestó tener afinidad con la afirmación, lo cual refleja que existe la voluntad de los ciudadanos de participar en el proceso de control a los procesos, lo que apuntaría a que estos fueran más eficaces en el tiempo.

Hoy día en el contexto de convenios comerciales, en lo que tiene que ver con Tratados de libre comercio, Colombia deberá estar dispuesta a implementar estrategias de inteligencia competitiva, en las cuales se tenga presente la participación de los ciudadanos en general, en el control de los procesos en las empresas del Estado. Además, si las organizaciones del gobierno no están debidamente preparadas para facilitar la participación eficaz de la economía colombiana en el mercado global, éstas arrastrarán un lastre que generará lentitud a los procesos y desconfianza en su gestión.

Frente a la afirmación del ítem 8, según la cual “El control de los procesos que realizan las entidades del Estado, solo lo debe realizar los organismos de control”, el 66.66% tiene una apreciación en desacuerdo frente a la afirmación, lo que refleja que más de la mitad de los encuestados opinan que el control no debe ser realizado tan solo por los organismos de control, aspecto que no permite ver a las entidades del Estado con un comportamiento como el de las empresas privadas; planteamiento de la NGP, para la cual la apreciación de sus clientes es de vital importancia en su desarrollo, es por ello que el control no tan solo debe ser de los órganos sispuestos con ese fin, sino que la sociedad, como cliente final de los servicios que prestan las entidades públicas, debería opinar sobre la gestión y realizar un control efectivo sobre los procesos y los instrumentos de control interno diseñado por las entidades públicas, evidenciando de esta forma un avance hacia la NGP.

Otro aspecto a valorar es que de acuerdo con la afirmación de ítem 9, que dice “Los ciudadanos conocen que la entidades públicas cuentan con sistemas de control interno”, el 22,22% del grupo encuestado manifestó una concordancia con la afirmación, lo que permite establecer que es muy bajo el conocimiento de la existencia del control interno en las entidades del estado. Es claro que en la Ley 87 de 1993, no fue de interés la divulgación de la existencia del Sistema de Control Interno, pero si la de proteger los recursos de la entidades, aspecto que no se ha logrado plenamente porque siguen existiendo problemas de corrupción por parte de algunos servidores públicos. Sostenemos que esto podría ser controlado, de mejor forma, si la ciudadanía en general tuviera una herramienta que le permitiera opinar sobre los sistemas de control implementados para mantener la gestión dentro de los principios de la ética y la moral.

En cuanto a la eficiencia del control, en el ítem 10 la afirmación fue la siguiente “El sistema de control interno implementado en la entidades del estado, ha demostrado ser una herramienta administrativa que aporta a la adecuada prestación del servicio” las respuestas dadas no permitieron realizar en forma contundente el nivel de afinidad. Sin embargo, que los encuestados hayan manifestado tener un bajo conocimiento de la existencia del control interno, explica que no se tenga una amplia percepción de aceptación sobre el funcionamiento del sistema como herramienta administrativa de las entidades públicas.

Hoy en día las organizaciones empresariales se obligan a invertir en el desarrollo científico, o por lo menos tecnológico, que amerita en el contexto de la empresa estar en función de los servicios que ofrece, siendo este un baluarte comparativo y competitivo en el sector económico en el que hace presencia para tener un mayor conocimiento del contexto en donde participa.

En el ítem 12 la afirmación fue “Las entidades del estado utiliza los medios Telemáticos, para dar información a los ciudadanos sobre procesos y requisitos”, frente a ella el 66,67% de los encuestados manifestaron su afinidad por la afirmación, lo que permite establecer que las empresas del Estado han venido desarrollando actividades para implementar plataformas tecnológicas asociadas a la información de los servicios que prestan. De acuerdo con lo anterior las empresas del Estado deben continuar con actividades que permitan desarrollar un modelo de Gestión Estratégica Tecnológica (GET) eficiente, el cual le permita anticiparse a las oportunidades y amenazas presentes en el entorno, con base en la organización adecuada de un proceso de Vigilancia Tecnológica (VT) e Inteligencia Competitiva (IC).

Respecto al uso de la tecnología en los procesos que realizan las entidades públicas, a los encuestados en el ítem 13, se le presentó la afirmación “Con el desarrollo de los sistemas en Colombia los ciudadanos pueden realizar gran cantidad de procesos a través de internet”, el 70,67% de los encuestados manifestaron su afinidad por la afirmación, lo que permite establecer que las empresas del Estado ha venido realizando esfuerzos, para que muchos de los procesos que realiza se puedan gestionar por la internet. Esto evidencia un claro compromiso con la Nueva Gestión Pública 2.0, mediante la política de gobierno en línea, que centra su desarrollo en la aplicación de la telemática en la prestación de servicios para una mejor atención a los ciudadanos.

En lo concerniente al control de los resultados de gestión del control interno, es necesario contemplar el control desde la apreciación de la administración, que plantea que éste hoy en día no se simplifica únicamente en “ver” la realización de una actividad o tarea asignada dentro de una jornada laboral o descripción de cargo. Por el contrario, el control se ha tornado en un estudio minucioso de prever a dónde y cómo se quiere llegar, además es una herramienta que permite inferir de los resultados alcanzados -al realizar los análisis pertinentes- apoyar la toma de decisiones que, en lo posible y de manera ideal, estarán encaminadas en la prevención de los riesgos que eviten la pronta corrección de los errores resultantes. A los encuestados se les planteó en el ítem 15 la afirmación “Son conocidos por la sociedad civil los resultados de la gestión correspondiente al Control Interno de las entidades del estado Colombiano”. Sobre ello, el 62,92% de los encuestados no presentó afinidad con la afirmación, lo que permite establecer que la mayoría de los encuestados no conocen los resultados de la gestión del control interno, aspecto que no permite opinar sobre su evolución o desarrollo y mucho menos sobre las posibles mejoras que se le pueden hacer a éste sistema de autocontrol institucional.

3.2 Propuesta

La adecuada estructuración y puesta en marcha de un círculo de control debería propender por una cultura en todas las áreas y personas de una organización, dirigida hacia su efectiva interacción y generación de juicios críticos autónomos, sin que se deje de lado la siempre necesaria y apropiada supervisión.

La inteligencia competitiva es una herramienta administrativa que le permite a las empresas realizar un monitoreo permanente del mercado, de las preferencias de los clientes, del comportamiento de la competencia, la evolución de los productos y las innovaciones tecnológicas, entre otros temas que son de interés para la empresa moderna.

En las organizaciones públicas también deben entrar en esta dinámica, teniendo en cuenta que la NGP dentro de sus lineamientos establece que las empresas del sector público se deben comportar como las empresas del sector privado, con el fin de atender a sus usuarios o clientes de la mejor forma posible. En este sentido, las empresas públicas deben adoptar herramientas de vigilancia tecnológica que han probado ser exitosas en el sector privado.

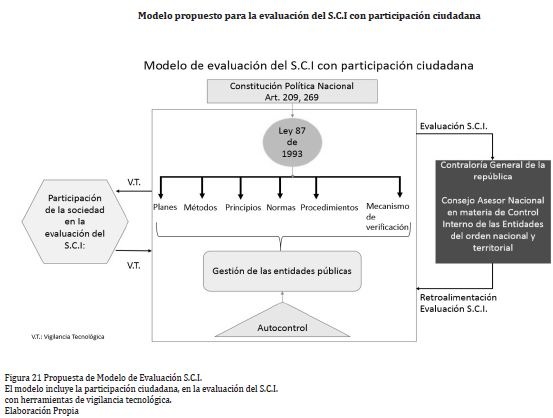

Con el fin de que se pueda implementar una vigilancia tecnológica que sea eficaz, en las entidades públicas en Colombia, se debe tener en cuenta al usuario o cliente externo, objeto-sujeto de los servicios que prestan las entidades. Una de las herramientas de autocontrol diseñadas por el Estado son los sistemas de control interno, que han servido para dar celeridad a la gestión de las empresas, la evaluación del sistema de control está a cargo de la Contraloría General de la Nación y del Concejo Asesor del Gobierno Nacional en Materia De Control Interno, que compone la actual estructura funcional del S.C.I. Sin embargo, de acuerdo con los resultados de las encuestas, pareciera que no es tan efectivo para la evolución de los sistemas de gestión de las organizaciones públicas.

Se debe tener en cuenta que las dificultades que evidencian las entidades públicas pueden obedecer a múltiples factores, uno de ellos es la inadecuada operación del S.C.I., pues no tiene un mecanismo de retroalimentación del cliente externo que le permita contar con una información complementaria para retroalimentar los procesos al interior de las organizaciones. Esto ha generado procesos de autocontrol que obedecen, en primera instancia, a la racionalidad administrativa de los directivos de turno en las entidades. Control que es lejano al cliente externo, quien es el objeto de los procesos que son autorregulados por los S.C.I, con una visión limitada que no permite la participación a los clientes externos en ninguna fase de la evaluación del S.C.I.

Para mejorar la operación y evaluación de los S.C.I., con el fin de propender por una mejor gestión de los procesos de las entidades, se considera de mucha importancia generar un espacio de evaluación autónoma, ajena a los organismos públicos mediante la participación directa de los ciudadanos. Esto se puede realizar a través de un mecanismo de vigilancia tecnológica (VT) con el fin de que la retroalimentación sobre el funcionamiento de los controles implementados en los procesos se realice en tiempo real y permita hacer los ajustes pertinentes en el menor tiempo posible. Se evitan de esta forma desviaciones y demoras innecesarias en la gestión pública. En consecuencia, como un aporte del proceso de investigación, se hace un planteamiento que complementa la el actual modelo de evaluación del sistema de control interno, con una participación efectiva de la ciudadanía mediante el uso de herramientas de la vigilancia tecnológica.

CONCLUSIONES

• Los ciudadanos no tienen conocimiento sobre las acciones correctivas que se toman en relación con los procesos en los que participan.

• Los particulares no participan en ningún momento de las acciones correctivas para mejorar los procesos que han evidenciado falencias en su funcionamiento, y que son necesarios mejorar con el fin de prestar un mejor servicio a la ciudadanía.

• A la ciudadanía le gustaría aportar a la mejora de los procesos que han venido funcionando en forma inadecuada, aspecto que mejoraría la gestión en los procesos de las entidades del estado.

• Gran cantidad de los ciudadanos no conocen los procesos y requisitos necesarios para el desarrollo de los trámites antes las entidades del Estado.

• Las empresas del estado han venido implementado páginas en la web, que permiten suministrar la información a los ciudadanos en forma ágil y oportuna.

• Frente a los Sistemas de Control Interno, los ciudadanos en general no tienen conocimiento de su funcionamiento, de su gestión y de sus resultados. Es una herramienta, que desde la óptica del ciudadano es ajena a sus necesidades, que el conocimiento se limita al que tienen los funcionarios de las entidades públicas, y al que tienen los entes de control.

• Muchos de los procesos que realizan las entidades del Estado se hacen por internet, lo que facilita la gestión de las entidades públicas y la satisfacción de la prestación de un servicio oportuno a los ciudadanos.

• La tecnológica es una herramienta que permite a la empresa pública disponer de mayor cantidad de información que le permita identificar las nuevas oportunidades para mejorar los procesos de control interno con la participación de los ciudadanos.

• No se evidencia que exista participación ciudadana en la evaluación social del Control Interno de las entidades del Estado Colombiano, lo que genera que sea un elemento desarticulado del sistema de atención de los ciudadanos, vista desde un enfoque sistémico.

• La participación ciudadana en la evaluación del sistema de control interno podría ayudar a mejorar la gestión de las entidades públicas dentro de los lineamientos de la NGP.

• Se hace necesario adecuar los instrumentos de gestión del Sistema de Control Interno, a las actuales necesidades de la sociedad, con el fin de que permita la participación de ésta, para monitorear y mejorar su funcionamiento.

BIBLIOGRAFÍA

Ayala, E. J. (1999). Instituciones y economía Una introducción al neoinstitucionalismo económico. México: Fondo de Cultura Económica.

Araya. E. J. (2008). La Nueva Gestión Pública y las Reformas en la Administración Pública Chilena. Revista de estudios politécnicos. Vol. VII, Nº 11.

Arbonies O. A. L. & Calzada M. I. (diciembre, 2004). El poder del Conocimiento Tácito por encima del Aprendizaje Organizacional. Revista Intangible Capital. No. 6. Recuperado de: http://www.intangiblecapital.org/index.php/ic/article/view/29/35

Beer, S. (1969). Cibernética e administração industrial. Rio de Janeiro. Zahar Ed.

Bennis, W. G. & Slater, P. E. (1968). The Tempory Society. New York. New York: Happer & Brother, Publishers.

Briones, Guillermo. (1981). Métodos y Técnicas de investigación para las ciencias sociales. La formulación de problemas de investigación social. Bogotá: Uniandes.

BRUGUÉ, Quim y Ricard GOMÁ (coords). Gobiernos locales y Políticas públicas. Barcelona: Ariel Ciencia Política, 1988.

Cárdenas, C. C. ( 2011). Curso Comunidad, Academia, Estado y Empresa. Modulo. Unad.

Cerda Hugo. (2002). Los Elementos de la Investigación. Bogotá: Editorial el Buho Ltda.

Congreso de la República, Ley 87 de 1993.

Constitución Política de Colombia. 1991.

Chiavenato, I. (1995). Introducción a la teoría General de la Administración. Bogotá: Lito Camargo Ltda. Cuarta edición.

Charry, R.J. (1996). Los Indicadores de Gestión y de Resultados en las Entidades del Estado. Medellín, Colombia: Asociación Colombiana de Administradores Públicos.

Escorsa, P. (2001). De la Vigilancia Tecnológica a la Inteligencia Competitiva. Madrid: Prentice Hall.

Escorsa. P. (2007). ¿Qué es la Inteligencia Competitiva? Conferencia internacional sobre inteligencia competitiva. Universidad Carlos III. Madrid. Recuperado de: http://www.madrimasd.org/informacionidi/agenda/inteligencia-competitiva/documentos/pere_escorsa.pdf

Ishikawa. K. (1995). La Esencia del Control de Calidad. Capitulo 3, titulo III recuperado de http://jrvargas.files.wordpress.com/2011/02/que_es_el_control_total_de_lacalidad_kauro_ishikawa.pdf

Konnstz, H. (1998). Administración una perspectiva global. México, D.F.: McGraw-Hill..

Fred R.D. (2008). Conceptos de Administración Estratégica. Décimo primera edición. México D.F.: Pearson educación.

Mankiw N. G., (1998) Principios de Macroeconomía. Madrid: Mc Graw-Hill.

Molina, I. 1998. Conceptos fundamentales de Ciencia Política. Madrid: Alianza Editorial.

Moncayo, J, E. (2003). Nuevas Teorías y Enfoques Conceptuales Sobre el Desarrollo Regional: ¿Hacia un Nuevo Paradigma? Revista de Economía Institucional, Vol. 5, (8), 32-65.

Montoya R. A. & Montoya, R. I. A. (2003). Las Organizaciones y los Métodos de su Entendimiento. Bogotá: Innovar Journal, Universidad Nacional de Colombia.

Oviedo, G.W. (2011). Pensamiento Sistémico y Disrupción en las Organizaciones. Modulo. Bogotá. Universidad Nacional Abierta y a Distancia.

Osborne, D. & Gaebler, T. (1992). La reinvención del gobierno. Buenos Aires: Paidós.

OUBA. (2010). Gestión tecnológica en Colombia. Recuperado de http://dannyfernandobravo.blogspot.com/2010/10/gestion-tecnologica-en-colombia.html